「讓你的對手說話,他們就會編一個對自己有利的故事。」

兩周前的「The Chopping Block」節(jié)目中,Dragonfly 的 Haseeb 和 Tom 在以太坊與 Solana 辯論環(huán)節(jié)中提出了一系列觀點:

- Solana 的 VC 生態(tài)系統(tǒng)不完整。

- Solana 上的資金量遠低于以太坊,除了 Memecoins 之外,Solana 生態(tài)系統(tǒng)中幾乎沒有贏家。

- Solana 應該被視為 Memecoin 鏈或者 DePIN 鏈。Solana 的 TVL 僅為 50 億美元,限制了其 市場規(guī)模。

- 在以太坊上構建就像在美國「創(chuàng)業(yè)」一樣,企業(yè)價值(EV)更高。

- Solana 的基尼系數(shù)較高(意味著生態(tài)內不平等現(xiàn)象更嚴重)。

我將回顧這些觀點,探討大型 VC 的結構性問題,以及這些問題如何推動他們進行基礎設施投資。最后,我們將分享避免感染 EBOLA 的戰(zhàn)術建議。

以太坊 VC 染上了 EBOLA

如 Lily Liu 所說,EBOLA(EVM Bags Over Logic Affliction)是一種在以太坊風險投資公司中普遍流行的疾病,這是一個結構性問題,尤其是對于那些大型「一級」風險投資公司而言。

以 Dragonfly 這樣的大型基金為例,該基金于 2022 年從 Tiger Global、KKR 和 Sequoia 等一級 LP(有限合伙人)那里籌集了 6.5 億美元,重倉基礎設施可能就是其投資理論。Dragonfly 可能被要求在規(guī)定的期限內(比如說兩年)部署資金,這意味著他們愿意為更大規(guī)模的融資輪次提供資金,并給出更高的估值。如果不這樣做,他們將無法完成資金部署要求,只能將資金返還給 LP。想想 GP(普通合伙人)的經(jīng)濟激勵方式:他們每年都會獲得管理費(籌集資金的 2%),并在退出時獲得收益分成(回報的 20%)。因此,基金有動力籌集更多資金。

鑒于基礎設施項目(如 Rollup/ 互操作性 / 重新質押)動輒 10 億美元以上的 FDV,而在 2021-2022 年,就有數(shù)十億美元從基礎設施領域退出,因此,將資金部署到基礎設施是大型 VC 們的最佳選擇。但這是在硅谷資本和合法性引擎推動下,大型 VC 們自己創(chuàng)造的敘事。

以下是基礎設施敘事的主要內容:

- 貨幣網(wǎng)絡將在信息網(wǎng)絡中取得成功。這就是它被稱為 Web3 的原因。

- 如果你有機會在 20 世紀 90 年代「投資」 TCP/IP 或 HTTP,你肯定不會錯過。

- 區(qū)塊鏈基礎設施是屬于這一代人的「TCP/IP」投資機會。

這是一個相當引人入勝的敘事。但問題是,在 2024 年,當我們著眼于下一個專門用于擴展 TPS 以支持龐大 NFT 市場規(guī)模的 EVM L2 時,我們是否已經(jīng)偏離了 TCP/IP 成為全球貨幣的原始故事。或者,這種理由是否是由大型加密基金(例如 Paradigm/Polychain/a16z crypto)的利益所驅動。

EBOLA 讓創(chuàng)始人和有限合伙人染上了病

鑒于 L2 敘事可以推高項目估值,我們看到許多 EVM 應用宣布推出 L2,以期獲得高估值。社區(qū)對 EVM 基礎架構的追逐陷入瘋狂,甚至連 Pudgy Penguins 等頂級消費者產品創(chuàng)始人都認為有必要推出 L2。

拿以太坊上的 EigenLayer 來說,它已經(jīng)籌集了 1.71 億美元,但還遠未產生任何重大影響,更不用說產生收入了。它將使一些風險投資家和內部人士(持有 55% 的代幣)變得富有。人們對低流通量、高 FDV 項目的批評是合理的,那么對低影響力、高 FDV 項目的批評又如何呢?

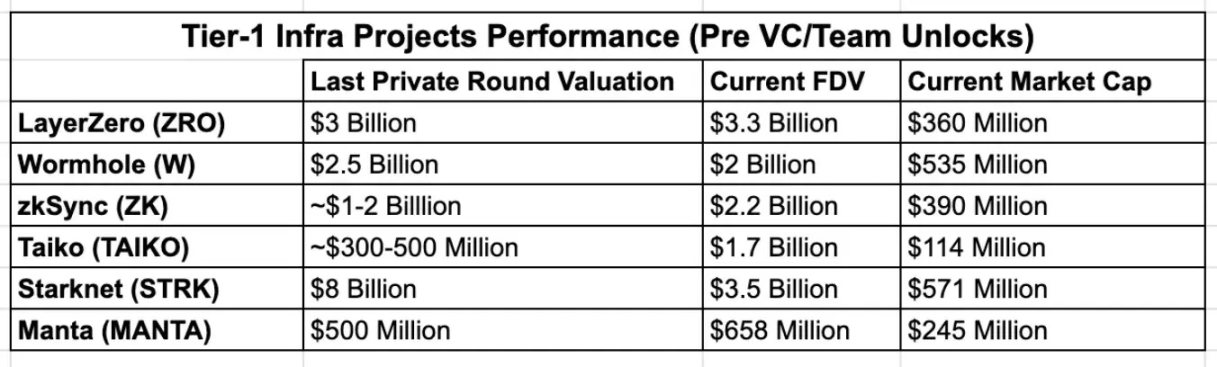

基礎設施泡沫已經(jīng)開始破裂,本輪周期中許多基礎設施項目發(fā)行的代幣已經(jīng)低于私募輪估值。隨著未來 6-12 個月內出現(xiàn)重大解鎖,風險投資公司將陷入困境,這將是一場「跑得快」游戲。

散戶的反 VC 投資情緒是有原因的;他們覺得資金充沛的 VC=更高的 FDV,更低流通代幣的基礎設施。

糟糕 VC 的建議

EBOLA 還聲稱其受害者中有前景良好的應用程序 / 協(xié)議,風險投資家影響創(chuàng)始人在無法實現(xiàn)其產品愿景的鏈上構建應用程序 / 協(xié)議。許多社交應用程序、面向消費者的應用程序或高頻 DeFi 應用程序在以太坊主網(wǎng)上永遠無法實現(xiàn),因為以太坊的性能存在瓶頸,而且 Gas 費高得離譜。然而,盡管有其他選擇,這些應用程序仍然建立在以太坊上,這導致大量應用程序在概念上很有前景,但由于它們所依賴的基礎設施已經(jīng)走到盡頭,無法超越「概念驗證」的范疇。在我看來,這樣的例子很多,從 Enzyme Finance(2017 年)到最近的 SocialFi 應用程序,如 Friend Tech、Fantasy Top 和 Quail Finance(2024 年)。

以最大的協(xié)議 Aave 的 Lens Protocol 為例,Aave 籌集了 1500 萬美元,并因一筆大額資助而在 Polygon 上啟動(現(xiàn)在另一筆資助是它支持 zkSync )。基礎設施的「三張牌游戲」造成的碎片化導致了 Lens Protocol 的失敗,否則它可能會成為一個基礎社交圖譜。

最近, Story Protocol 獲得了由 a16z 領投的 1.4 億美元融資,旨在打造「知識產權區(qū)塊鏈」。盡管被逼入絕境,但一線 VC 仍在加倍押注基礎設施敘事。因此,敏銳的觀察者可能會注意到退一些變化:這種敘事從「基礎設施」演變?yōu)椤柑囟ㄓ趹贸绦虻幕A設施」,但它們通常基于未經(jīng)驗證的 EVM 堆棧(如 OP),而不是久經(jīng)考驗的 Cosmos SDK。

結構性崩潰的風險投資市場

當前的風險投資市場不能有效配置資本。加密 VC 們管理著數(shù)十億美元的資金,這些資金需要在未來 24 個月內部署到特定項目。

另一方面,流動資本配置者對全球機會成本高度敏感,從「無風險」國庫券到持有加密資產。這意味著流動投資者的定價效率將高于風險投資者。

目前的市場結構如下:

- 公開市場:資本供應不足,優(yōu)質項目供應過剩

- 私人市場:資本供應過剩,優(yōu)質項目供應不足

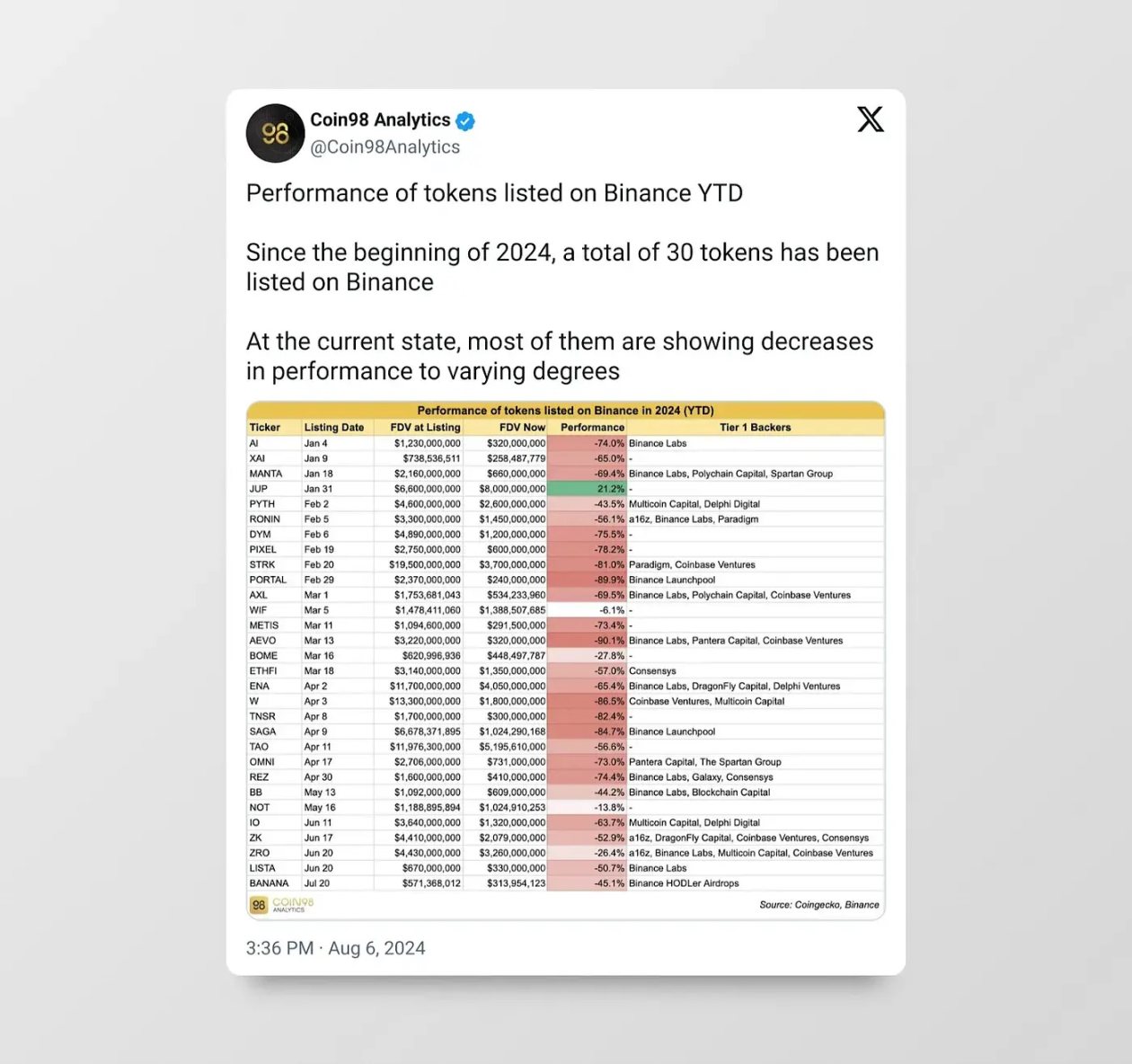

公開市場資本供應不足導致價格發(fā)現(xiàn)不佳,今年的代幣上市情況就是證明。高 FDV 是 2024 年上半年的一個主要問題。例如,2024 年前六個月發(fā)行的所有代幣的總 FDV 接近 1000 億美元,占排名前 10 至前 100 名的所有代幣總市值的一半。

私人風險投資市場已經(jīng)萎縮。Haseeb 也承認這一點,由于某種原因,這些基金的規(guī)模都比之前的基金小。如果可以的話,Paradigm 會籌集到和之前規(guī)模的相同的基金。

結構性崩潰的風險投資市場不僅僅是一個加密貨幣問題。

加密貨幣市場顯然需要更多的流動資金來充當公開市場的結構性買家,以解決風險投資市場崩潰的問題。

如何預防 EBOLA

閑話到此為止,下面我們來談談潛在的解決方案以及創(chuàng)始人和投資者需要做的事情。

對于投資者而言:轉向流動性策略,通過擁抱公開市場而不是與之對抗來擴大規(guī)模。

流動基金本質上是投資或持有公開交易的流動性代幣。正如 DeFiance 的 Arthur 所指出的那樣,一個高效的流動性加密貨幣市場需要活躍的基本面投資者,這意味著加密貨幣流動基金有足夠的發(fā)展空間。需要說明的是,我們專門討論的是「現(xiàn)貨」流動基金,杠桿流動基金(或對沖基金)在上一輪周期中表現(xiàn)不佳。

Multicoin 的 Tushar 和 Kyle 在 7 年前創(chuàng)立 Multicoin Capital 時就抓住了這一概念。他們認為,流動基金可以實現(xiàn)兩全其美:風險投資與公開市場流動性相結合。

這種方法有兩個優(yōu)點:

- 公開市場的流動性允許他們根據(jù)其投資理念或投資策略的變化隨時退出。

- 投資競爭協(xié)議來平衡風險。通常,發(fā)現(xiàn)趨勢比在趨勢中選中贏家更容易,因此流動基金可以在某個明顯的趨勢中投資多種代幣。

雖然典型的風險投資基金提供的不僅僅是資本,但流動資金仍然可以提供各種形式的支持。例如,流動性支持可以幫助解決 DeFi 協(xié)議的冷啟動問題,這些流動資金還可以通過積極參與治理并為協(xié)議或產品的戰(zhàn)略方向提供意見,在協(xié)議開發(fā)中發(fā)揮實際作用。

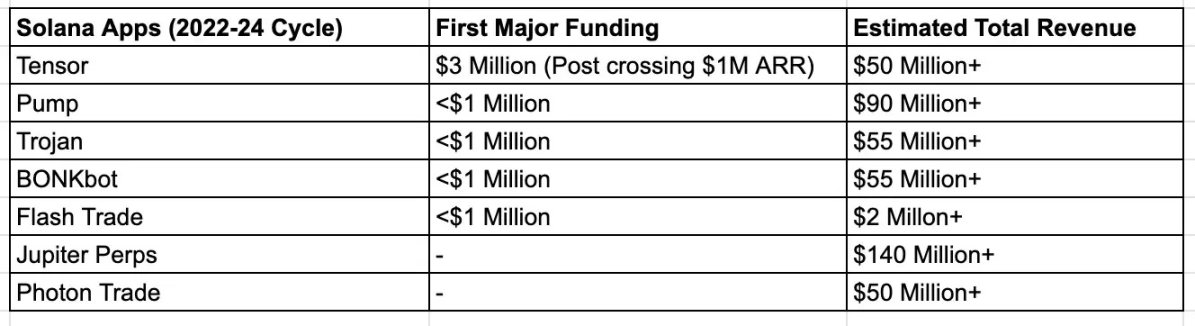

與以太坊相反,除 DePIN 外,Solana 在 2023-2024 年的融資額相當小。有傳聞稱,幾乎所有首輪主要融資額都低于 500 萬美元。主要投資者包括 Frictionless Capital、6MV、Multicoin、Anagram 和 Big Brain Holdings ,此外還有運營 Solana Hackathons 的 Colosseum,后者推出了一只 6000 萬美元的基金來支持 Solana 生態(tài)項目。

Solana 流動資金的機會:是時候依靠流動性策略來賺錢了。與 2023 年相反,Solana 現(xiàn)在生態(tài)系統(tǒng)中擁有大量流動性代幣,人們可以輕松地啟動流動性基金來盡早競標這些代幣。在 Solana 上,有許多價值不到 2000 萬美元的 FDV 代幣,每個都有獨特的主題,例如 MetaDAO、ORE、SEND 和 UpRock 等等。Solana DEX 現(xiàn)在經(jīng)過了實戰(zhàn)測試,交易量甚至超過了以太坊,擁有充滿活力的代幣啟動 launchpads 和工具,如 Jupiter LFG、Meteora Alpha Vault、Streamflow、Armada 等。

隨著 Solana 上流動性市場的不斷發(fā)展,流動性基金對于個人(尋求天使投資的人)和小型機構來說都可以成為反向賭注。大型機構應該開始瞄準越來越大的流動性基金。

對于創(chuàng)始人而言:在找到產品市場契合度之前,選擇一個啟動成本較低的生態(tài)系統(tǒng)。

正如 Naval Ravikant 所說,在找到可行的方法之前,請盡量保持小規(guī)模。創(chuàng)業(yè)就是尋找可擴展和可重復的商業(yè)模式。所以你真正在做的就是尋找,在找到可以重復和可擴展的商業(yè)模式之前,你應該保持非常非常小和低沉本的規(guī)模。

Solana 的低啟動成本

正如 Tarun Chitra 所說,以太坊的啟動成本比 Solana 高得多。他指出,為了獲得足夠的新穎性并確保良好的估值,項目通常需要大量的基礎設施開發(fā)(例如, RollApp 狂熱)。基礎設施開發(fā)本質上需要更多的資源,因為它們在很大程度上是研究驅動的,需要聘請一個研究和開發(fā)團隊,以及 BD 團隊來說服少數(shù)以太坊應用程序進行集成。

而 Solana 上的應用不需要過多關注基礎設施,基礎設施由一些可靠的 Solana 基礎設施初創(chuàng)公司(如 Helius / Jito / Triton 或協(xié)議集成)負責。一般來說,應用不需要足太多的資金即可啟動,比如 Uniswap、Pump/fun 和 Polymarket。

Pump.fun 是 Solana 低交易費解鎖「胖應用理論」的完美例子。Pump.fun 在過去 30 天的收入中超越了 Solana,甚至有幾天的日收入超過了以太坊。Pump.fun 最初在 Blast 和 Base 上,但很快意識到 Solana 的資本效率是無與倫比的。Pump.fun 的 Alon 稱,Solana 和 Pump.fun 都專注于降低成本和進入門檻。

正如 Mert 所說,Solana 是創(chuàng)業(yè)公司的最佳選擇,因為它擁有社區(qū) / 生態(tài)系統(tǒng)支持、可擴展的基礎設施。由于 Pump.fun 等成功的消費者應用的興起,我們已經(jīng)看到新企業(yè)家(尤其是消費者產品創(chuàng)始人)偏愛 Solana 的苗頭。

Solana 不僅適用于 Memecoin

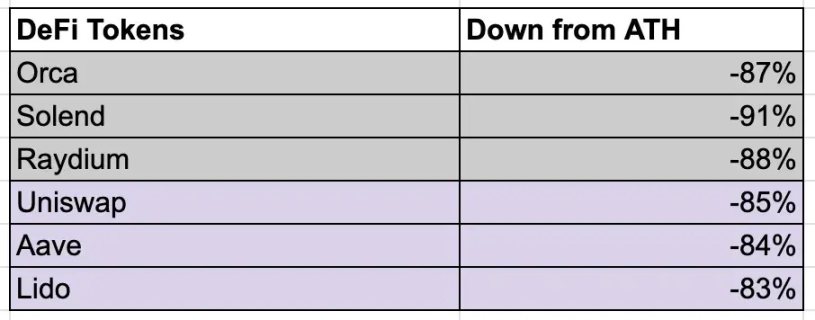

「 Solana 只適合 Memecoins 」 是過去幾個月以太坊最大主義者的核心論點。是的,Memecoins 主導了 Solana 的活動,而 Pump.fun 是其中的核心。很多人可能會說,Solana 上的 DeFi 已經(jīng)死了,Solana 藍籌股的表現(xiàn)不如 Orca 和 Solend,但統(tǒng)計數(shù)據(jù)卻并非如此:

Solana 的 DEX 交易量與以太坊相當,而 Jupiter 7 日交易量排名前 5 位的交易對大多不是 Memecoin。實際上,Memecoin 活動僅占 Solana 上 DEX 交易量的 25% 左右(截至 8 月 12 日),而 Pump.fun 只占 Solana 上每日交易量的 3.5%。

Solana 的 TVL(48 億美元)只相當于以太坊(480 億美元)的 1/10,因為以太坊市值、DeFi 的更深滲透率更高,以及老牌協(xié)議仍有更高的資本杠桿率。但是,這不會永遠限制新項目的市場規(guī)模。兩個最好的例子是:Kamino Lend 僅用 4 個月就增長至 14 億美元;Solana 上的 PayPal 穩(wěn)定幣在短短 3 個月內就達到了 4.5 億美元,超過了以太坊上的 3.6 億美元,而它在以太坊上已經(jīng)存在了一年。

隨著更多 EVM 藍籌在 Solana 上部署,TVL 只是時間問題。

盡管有人可能會說 Solana DeFi 代幣的價格大幅下跌,但以太坊的 DeFi 藍籌也是如此,這是治理代幣價值累積的結構性問題。

Solana 無疑是 DePIN 領域的領導者,超過 80% 的主要 DePIN 項目都在 Solana 上構建。我們還可以得出這樣的結論:所有新興基元(DePIN、Memecoins、消費者應用)都是在 Solana 上開發(fā)的,而以太坊仍然統(tǒng)治著 2020-2021 年的舊時代基元(貨幣市場、流動性挖礦)。

給應用程序創(chuàng)建者的建議

基金規(guī)模越大,你越不應該聽信他們。在你實現(xiàn)產品市場契合之前,他們會鼓勵你融資。Uber 的 Travis 很好地解釋了為什么你不應該聽信大型風投。雖然追求一流風投和高估值肯定是有利可圖的,但你不一定需要大型風投。特別是在你找到產品市場契合度之前,融資可能會導致估值負擔,讓你陷入需要不斷籌集資金并以更高的 FDV 啟動的循環(huán)中。

建議一、小規(guī)模融資,以社區(qū)為導向

- 通過 Echo 等平臺從天使投資者手中籌集資金。Echo 被低估了,你可以找到相關的創(chuàng)始人和 KOL,并讓他們加入。這樣,你就可以建立由高質量建設者和 KOL 組成的布道者社區(qū) / 網(wǎng)絡。優(yōu)先考慮社區(qū),而不是 2/3 級 VC。向一些 Solana Angels 致敬,比如 Santiago、Nom、Tarun、Joe McCann、Ansem、R89Capital、Mert 和 Chad Dev。

- 選擇 AllianceDAO(最適合消費者項目)或 Colosseum (Solana 原生基金)等加速器,它們不是掠奪性的,而且更符合你的愿景。利用 Superteam 滿足你所有的創(chuàng)業(yè)需求。

建議二、面向消費者:擁抱投機、吸引注意力

- 注意力理論:Jupiter 在公開市場上獲得了 80 億美元的 FDV,有力證明了市場已經(jīng)開始重視前端和聚合器。它們沒有得到任何風險投資公司的資助,卻仍然成為了整個加密貨幣領域最大的應用之一。

- 專注于應用的 VC 崛起:是的,當 VC 看到數(shù)十億美元的退出規(guī)模時,他們很可能會遵循與基礎設施相同的策略來投資消費應用。我們已經(jīng)看到許多 ARR 達到 1 億美元的應用。

總結

- 不要再聽信 VC 兜售基礎設施敘事;

- 流動資金蓬勃發(fā)展的時機已到;

- 為消費者而構建:擁抱投機、追逐收益;

- Solana 由于啟動成本低,是最好的實驗場所。