降息不太可能減少代幣化國債的吸引力。

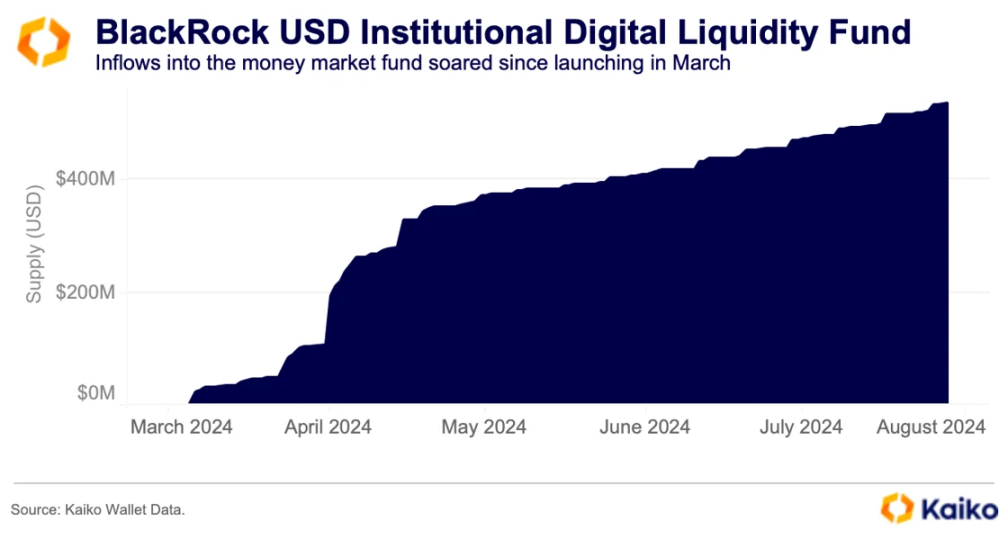

貝萊德的鏈上代幣化基金 BUIDL(代表貝萊德美元機構(gòu)數(shù)字流動性基金)是過去 18 個月內(nèi)推出的眾多基金之一,它提供對美國國債等傳統(tǒng)債務(wù)工具的敞口,并迅速成為最大鏈上基金(按管理資產(chǎn)計算)。該基金于 2024 年 3 月與 Securitize 合作推出,目前已吸引超 5.2 億美元的資金流入。

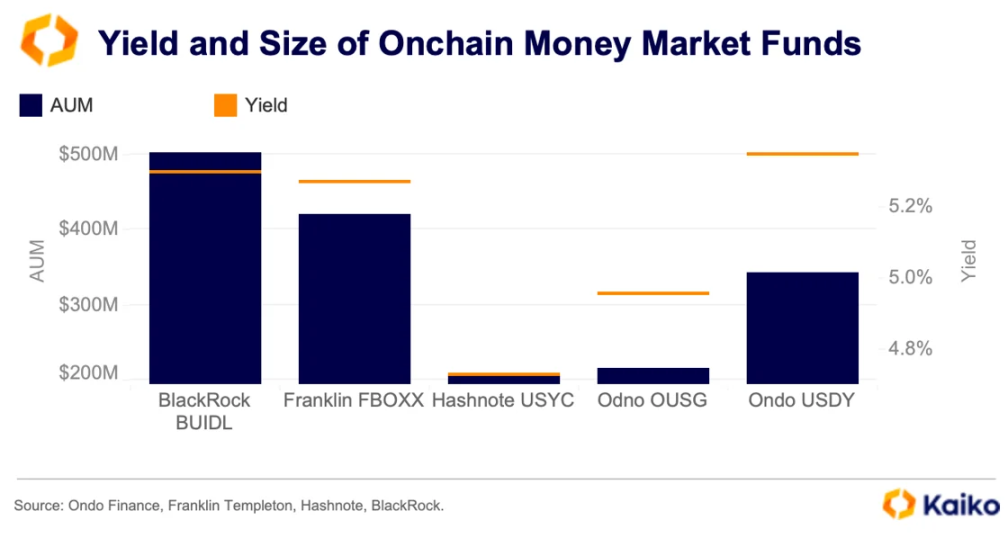

大多數(shù)此類基金投資于短期美國債務(wù)工具,其他頂級基金包括富蘭克林鄧普頓的 FBOXX、Ondo Finance 的 OUSG 和 USDY,以及 Hashnote 的 USYC。每只基金都提供與美聯(lián)儲基金利率一樣的收益率。

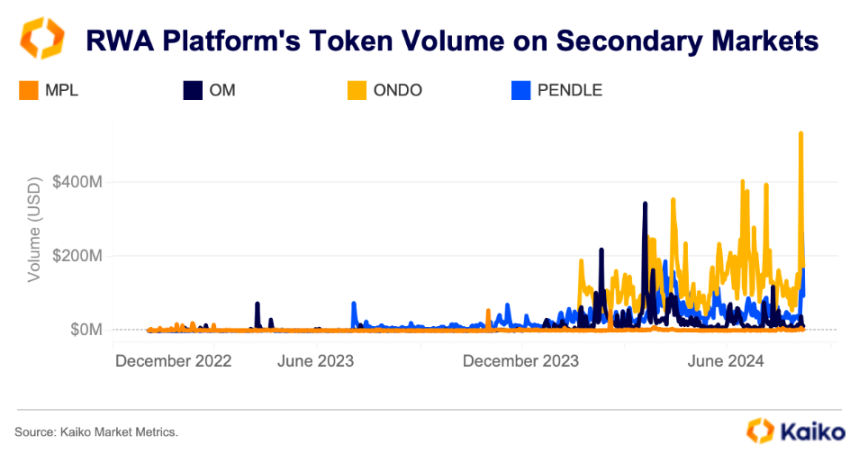

隨著代幣化基金的熱度上升,鏈上資金流動和相關(guān)代幣的二級市場活動也有所增加。Ondo Finance 治理代幣 ONDO 出現(xiàn)最大的交易量激增,這與其與貝萊德 BUIDL 合作的公告同時發(fā)生。隨著 BUIDL 資金流入激增以及對鏈上基金的興趣增加,ONDO 的價格在 6 月份創(chuàng)下了 1.56 美元的歷史新高。然而,熱度從那以后就開始減弱,隨著美國利率環(huán)境的變化,資金流入可能面臨阻力。

自 8 月 5 日的拋售以來,市場有關(guān)美聯(lián)儲「落后于形勢并需要更積極地降息以避免經(jīng)濟衰退」的說法愈演愈烈,目前市場預(yù)計今年將降息 100 個基點。

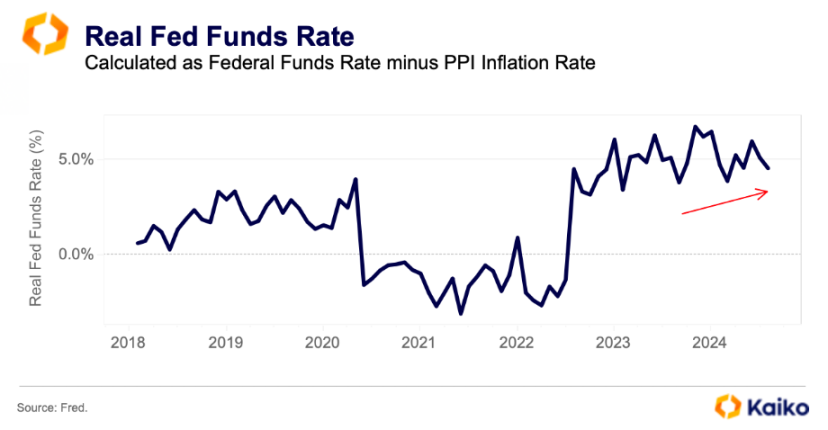

上周美國公布的通脹數(shù)據(jù)低于預(yù)期,進一步鞏固了對 9 月降息的預(yù)期。然而,降息并不一定意味著貨幣政策放松。如果美聯(lián)儲降低名義利率,但通脹以同樣或更快的速度下降,那么實際利率(即調(diào)整通脹后的名義利率)可能會保持穩(wěn)定甚至上升。

事實上,即使美聯(lián)儲保持名義利率不變,衡量企業(yè)定價能力的生產(chǎn)者價格指數(shù)(PPI)調(diào)整后的實際聯(lián)邦基金利率今年也略有上升。

如果實際利率保持穩(wěn)定,美聯(lián)儲降息的潛在刺激效果可能比預(yù)期的要弱。這種情況下,與風險資產(chǎn)相比,國債可能仍具有吸引力,因為投資者可能更傾向于流動性和安全性,而不是承擔風險。