以太坊在過去十年的持續發展催生了多種 ETH 的使用案例,以及對其價值的不同觀點。經歷過 ETH 價格上漲的加密投資者可能將其視為「超聲錢」。技術純粹主義者可能將其視為一個可信中立的全球計算機。新參與者可能將其視為為去中心化、開源應用商店提供動力的「數字石油」。

以太坊的投資案例:以太坊的投資價值是什么?

以太坊的價值在于其靈活性以及支持比簡單價值轉移更復雜應用的能力。以太坊擁有最大和最活躍的軟件貢獻者社區,他們實施升級以增強平臺的功能。這些開發者不僅關注平臺的持續相關性,還致力于為一個能夠適應和擴展的平臺做出貢獻,從而為現在和未來的資產和活動打下堅實的基礎。目前,以太坊上最受關注的應用包括穩定幣(與美元掛鉤的支付代幣)、去中心化金融(在區塊鏈上重建傳統金融服務,如借貸)和代幣化(在區塊鏈上發行金融資產)。

當應用運行在以太坊上時,ether 代幣則作為在以太坊生態系統中進行交易所需的貨幣。這些 ether 在支付交易費用時被消耗并從流通中移除,可能會隨著平臺使用量的增長而減少 ether 的供應。因此,投資 ether 表達了一種觀點,即將有更多應用建立在以太坊的開放和無許可編程基礎設施上,目的是吸引更多用戶和收入,并擴展 ether 作為貨幣使用的領域。

我們認為,為了讓以太坊的采用持續增加,需要新市場參與者的持續認可,他們對 ETH 的價值有獨特的看法。ETH 的邊際買家可能與加密原住民沒有相同的意識形態傾向,我們應該接受這一點。隨著我們進入 ETF 后的時間線,機構采用的增加,我們預計基于以太坊構建的具有機構吸引力的應用將最受益于流量、費用,最終是價格。

ETH ETF 的批準將對投資者對以太坊生態系統及其上構建的應用的合法性看法產生長期影響。最明顯的受益者將是現實世界資產(RWA)和去中心化金融(DeFi)協議。

RWA

RWA 領域非常廣泛,涵蓋了房地產、債券、股票甚至奢侈品等資產類別。目前有許多協議正在參與對國債收益率和私人信貸的代幣化。還有許多其他代幣化案例,但由于多種因素,其中一些協議的長期可行性值得懷疑,包括:

- 監管障礙;

- 對 KYC 控制的質疑;

- 大型銀行推出的自有產品會更值得信賴;

- 與現有傳統金融基礎設施缺乏整合。

關于機構將如何執行其 RWA 策略,似乎存在分歧。一方面,機構正在追求私有區塊鏈的方法,另一方面,機構則希望整合現有解決方案。J.P. Morgan 的 Onyx 是一個基于 Avalanche Evergreen 子網的私有區塊鏈,而黑石的 BUIDL 基金是一個在以太坊上發行的代幣化美元收益基金。盡管許多加密原住民認為關于私有和開放區塊鏈的辯論在 2018 年周期中已經解決,但真正的機構采用今天可能會使這一辯論復蘇。

Cobie 關于機構采用,來源:Cobie

在私有 / 聯盟區塊鏈方面,互操作性可能是促進資產在平臺間流動的關鍵,類似于銀行間轉賬。連接各個區塊鏈資產的基礎設施,如無信任預言機和橋接(LINK、ZRO、AXL)可能會看到一些價值積累。另一方面,利用現有基礎設施的機構可能會因安全預算和可信中立性而在以太坊上代幣化其高價值資產。

DeFi:萬物金融化

DeFi 在 2020 年啟動了牛市,因為許多人設想未來金融將蓬勃發展。其無權限和去中心化的特性使得任何人都可以與協議互動,在貨幣市場進行借貸,在去中心化交易所(DEX)上交換資產,并形成去中心化自治組織(DAO)以對提案進行投票和進行交易。

這個新興行業開辟了許多超越傳統市場所提供的機會。除了 DAO 和 DEX,還有有趣的博弈論實驗,如 Curve Wars 和 OlympusDAO (3,3),吸引了許多參與者夢想新去中心化前沿可能帶來的機遇。

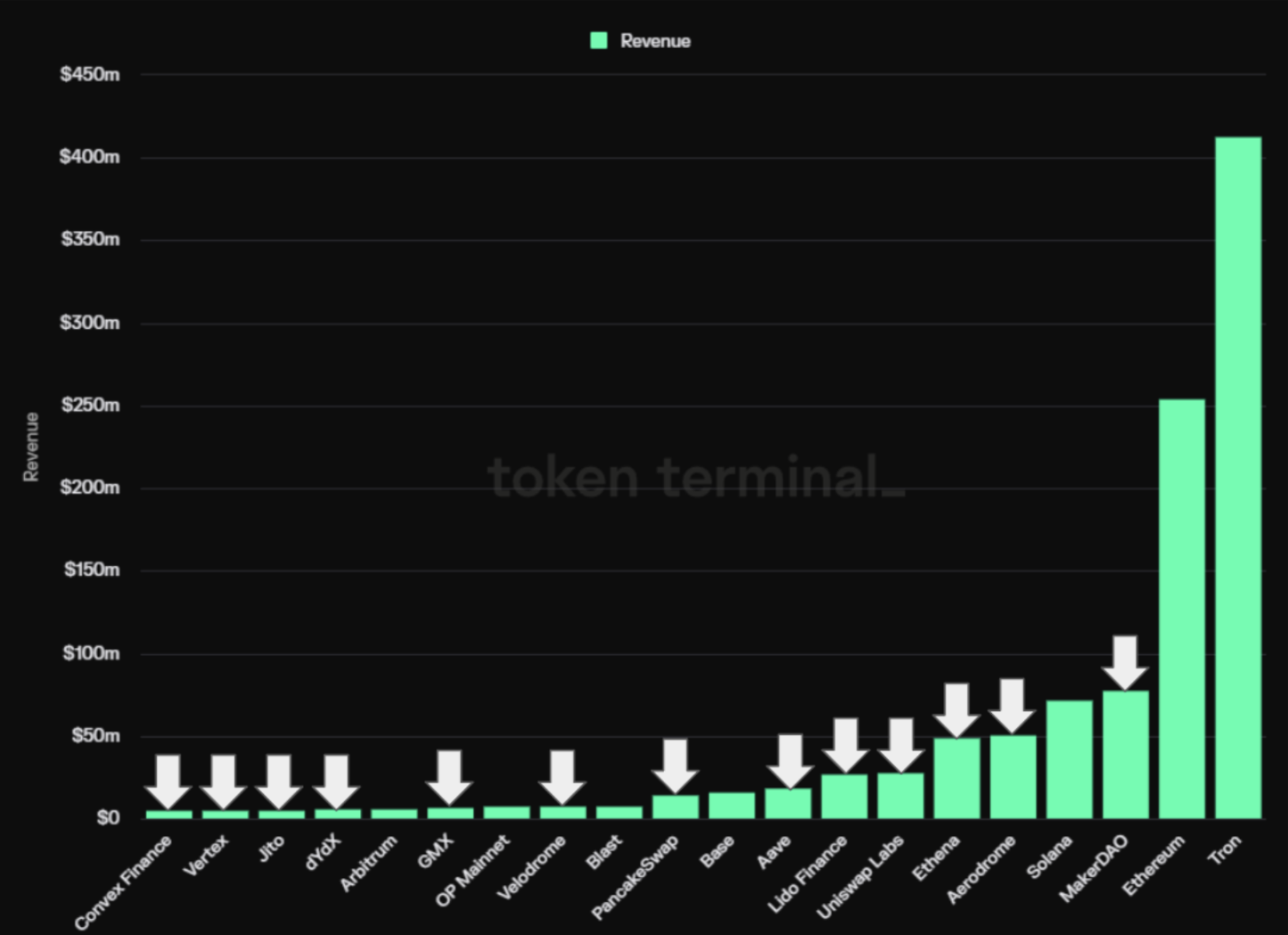

過去 90 天按收入排名的前 20 個加密項目,來源:Token Terminal 上標記的 DeFi 項目

DeFi 作為一個領域也吸引了希望看到收入的基本面驅動投資者。在按收入排名的前 20 個加密項目中,DeFi 占據了 13 個名額,僅次于 L1 和 L2。

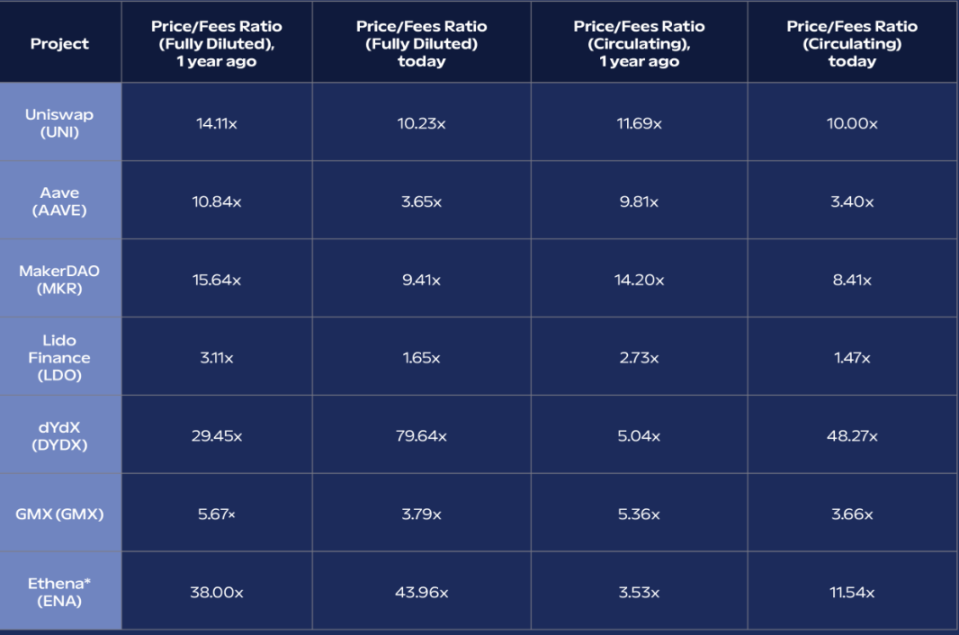

選擇的 DeFi 協議的 P/F 比率,來源:Token Terminal

希望將資本部署到超越 ETH 的加密資產的基金,可能會購買那些經過時間考驗的產品和相對價值較高的成熟 DeFi 應用,而不是那些流通量較低、完全稀釋估值(FDV)較高的新協議。在價格 / 費用比率(市場愿意為每 $1 的費用支付的倍數)方面,許多 DeFi 協議的定價相較于一年前 ETH 交易約 $1,850 時顯著折扣。盡管費用可能受到資產價格的影響,但更廣泛的信息是,這些具有經過驗證的產品市場契合度的協議在今天的更有利環境中交易的折扣顯著。考慮到機構投資者份額增加的更廣泛背景,這似乎是一個有吸引力的投資機會。

此外,隨著時間的推移,市場參與者之間的供應分配時間充足,減少了大型結構性賣家的風險。像 MKR、LDO 和 AAVE 這樣的老牌 DeFi 協議可能會在基本面驅動的資本部署者中受到歡迎,而像 DYDX 和 GMX 這樣的永久性去中心化交易所(perp dexes)如果鏈上交易量復蘇,可能會看到潛在的增長。

新的現實

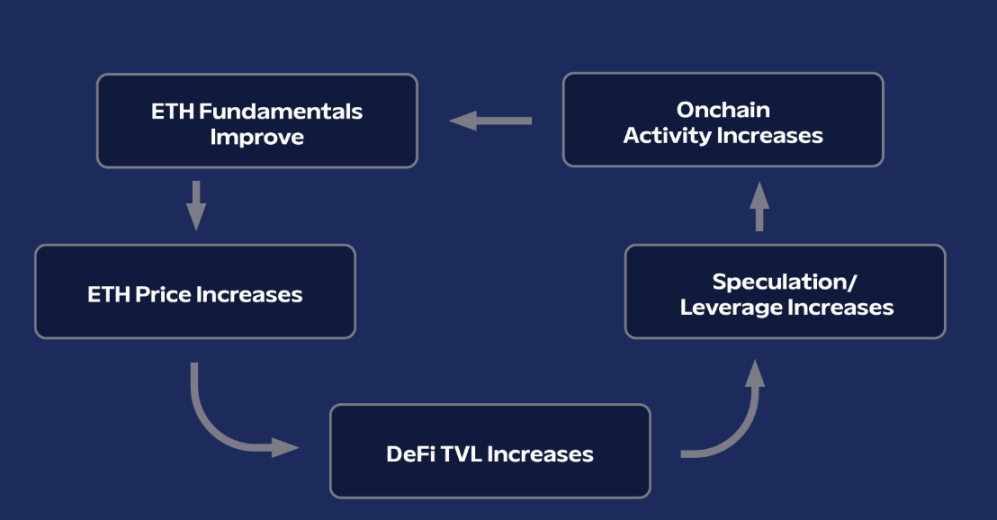

通過 ETH ETF 的機構資本流入可能會導致區塊鏈活動的復蘇,這得益于以太坊的經濟效應及其生態系統中杠桿的內在作用。然而,值得注意的是,ETH ETF 的被動買家不會像 BTC ETF 買家那樣將 ETH 轉換為山寨幣。雖然這可能會抑制投資者的預期,但我們相信,ETH 的反身性特征將使其在 ETF 中每投資一美元時獲得比 BTC 更大的上漲潛力。

Ethereum’s Trickle Down 經濟

無論 ETH ETF 的流入是否會帶來意外的上行,加密貨幣投資者都應該意識到,隨著買方基礎變得越來越機構化,市場動態也在不斷變化。在后 ETF 時代,我們應該期待 ETH 隨著資產的成熟而降低波動性,但在接受新現實的同時,也不要忘記重溫舊夢。