穩定幣是一種互聯網原生的貨幣負債形式,它是新一代的銀行即服務(Banking as a Service, BaaS)。

穩定幣的形式(資產)不會改變,我們只是剛剛開始探索其效用。以下是一些預測穩定幣未來發展的思維模型:

穩定幣是新一代的銀行即服務(BaaS)

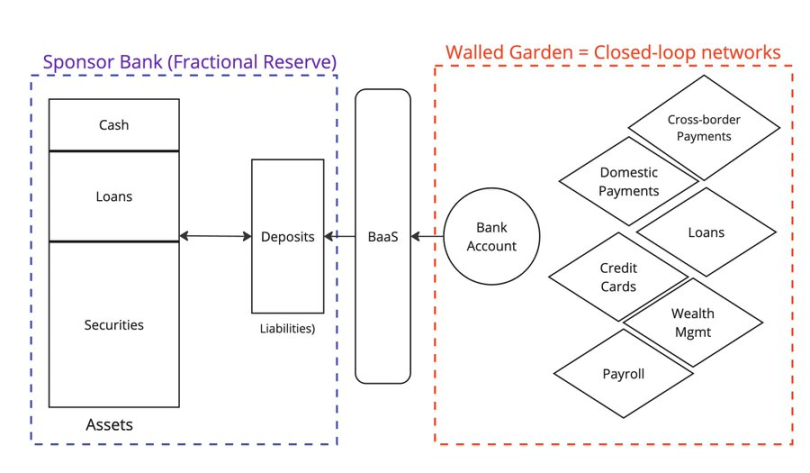

在 Web2 金融科技中,一波初創公司提供了銀行即服務(BaaS),用于在其基礎上構建新應用程序。

這些 BaaS 公司充當中間件,簡化了與傳統銀行交互的復雜性。 例如 @Venmo、@wise、@CashApp、@Affirm 等公司都受益于 BaaS,并推出了新類型的產品,如新的 P2P 支付、先買后付(BNPL)和跨境支付等。

所有賬戶持有人都將他們的資金存入部分準備金銀行,承擔著銀行不會倒閉的風險。 但是硅谷銀行的倒閉告訴我們,沒有什么是絕對確定的。

不幸的是,領導者之一 Synapse 已經破產,給其客戶和合作伙伴帶來了巨大的困擾。

而主要贊助銀行之一 Evolve Bank 也遭遇了大規模的數據泄露,因為它被俄羅斯黑客攻擊了。

那么,銀行即服務的替代方案是什么呢? 如果 BaaS 推動了金融科技 2.0 的發展,那么穩定幣正在賦能金融科技 3.0。

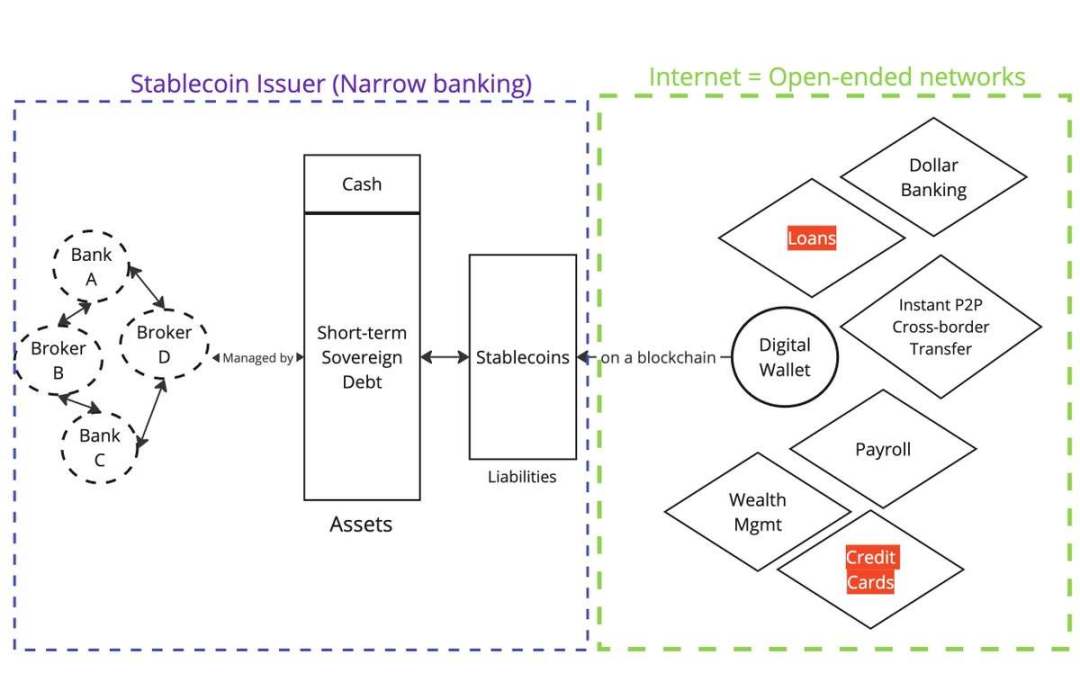

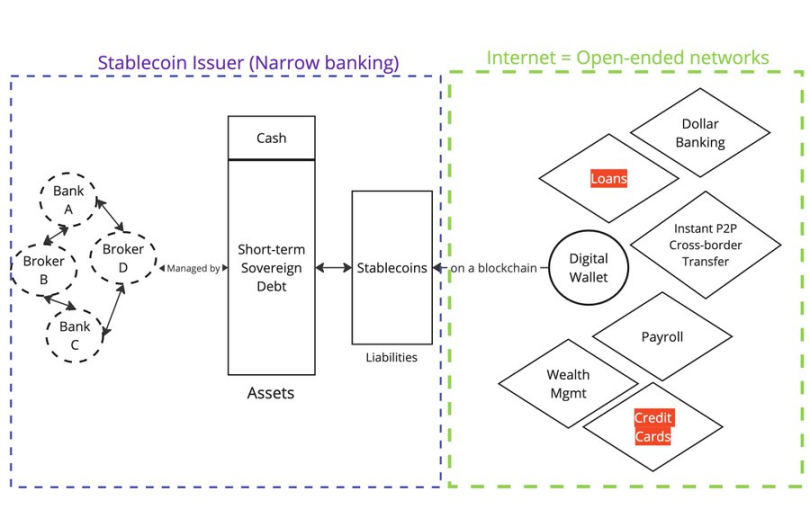

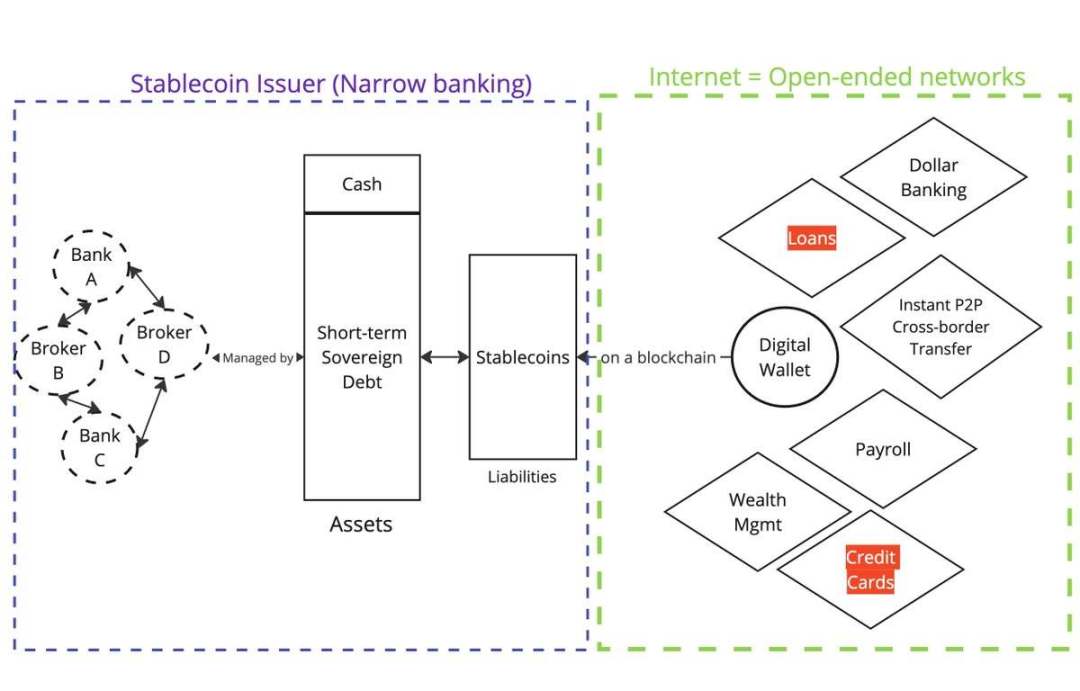

法幣支持的穩定幣(例如 @circle、@Tether_to、@Paxos) 代表了鏈上的債權,這些代幣以某種形式的法幣抵押品為基礎,保存在鏈外的某個地方。

資產

發行者不提供貸款,他們是狹義銀行(narrow banks)。

負債

代幣現在在區塊鏈上分發。任何擁有錢包并且接入互聯網的人都可以從二級市場購買并持有這些代幣。

從功能上來看,穩定幣為消費者提供的服務與銀行即服務(BaaS)相同。

以非美國用戶身份持有 $USDC 相當于通過 @Wise 擁有一個美元賬戶。

如果你持有 $USDC ,你面臨 Circle 作為發行者的風險,BlackRock 作為證券經紀人的風險,以及 Circle 的銀行合作伙伴的風險。

如果你通過 @Wise 擁有一個美元賬戶,你面臨 Wise 的 BaaS 合作伙伴和其背后的贊助銀行(部分準備金)的風險。

那么,為什么穩定幣在如此短的時間內實現了如此大的增長呢?

這一切都歸結于負債的分配方式(Web2 中的存款 vs Web3 中的穩定幣)。

在 Web2 中,存款被困在封閉的網絡中(例如,國內支付網絡和 SWIFT)。

在 Web3 中,穩定幣從一開始就記錄在公共區塊鏈上,它們是開放式網絡。

這也解釋了為什么公共區塊鏈可能會實現 Lindy 效應(譯者注: Lindy 效應即 Lindy Effect,是指某個事物存在的時間越長,它未來繼續存在的可能性就越大),因為它們是所有市場參與者協調的焦點。

這讓我想到下一個觀點:

穩定幣的形式(即資產方)在未來不會改變

1、正因為穩定幣必須專注于分配(即負債),發行者自然會趨向于相同的資產組成。

關于監管

監管機構(如美國、歐盟、香港等)正在狹義地將穩定幣監管集中在資產方,規定資產類型和如何管理資產是相對簡單的。

如果你想保護消費者,監管資產也是有意義的(參見 Terra/Luna 的算法支持)。

2、雖然穩定幣的形式不會發生太大變化,但穩定幣的效用(即負債的使用方式)還遠未被充分探索

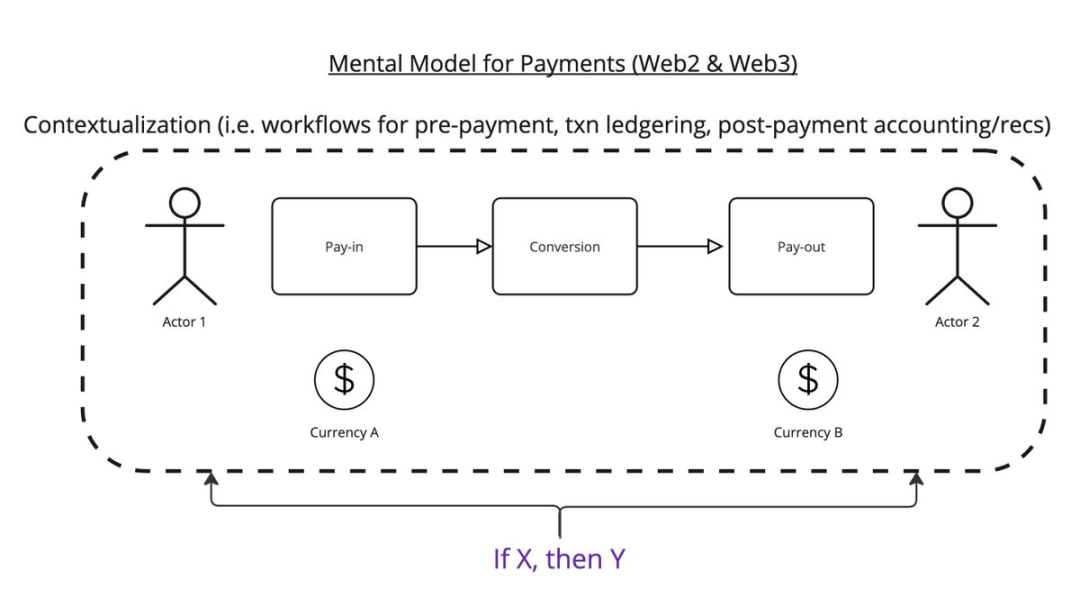

想象一下,支付的本質是將 $x 從一個地方傳送到 $y,過程中需要遵循某些條件。

這是我的思維模型。

支付過程分為三個步驟:

- 支付入口

- 轉換

- 支付出口

在這個工作流程中,你需要思考,例如,這筆支付是為了什么? 交易完成后,你需要將其記錄在賬本上, 收到交易后,你需要將其與發票結合起來。

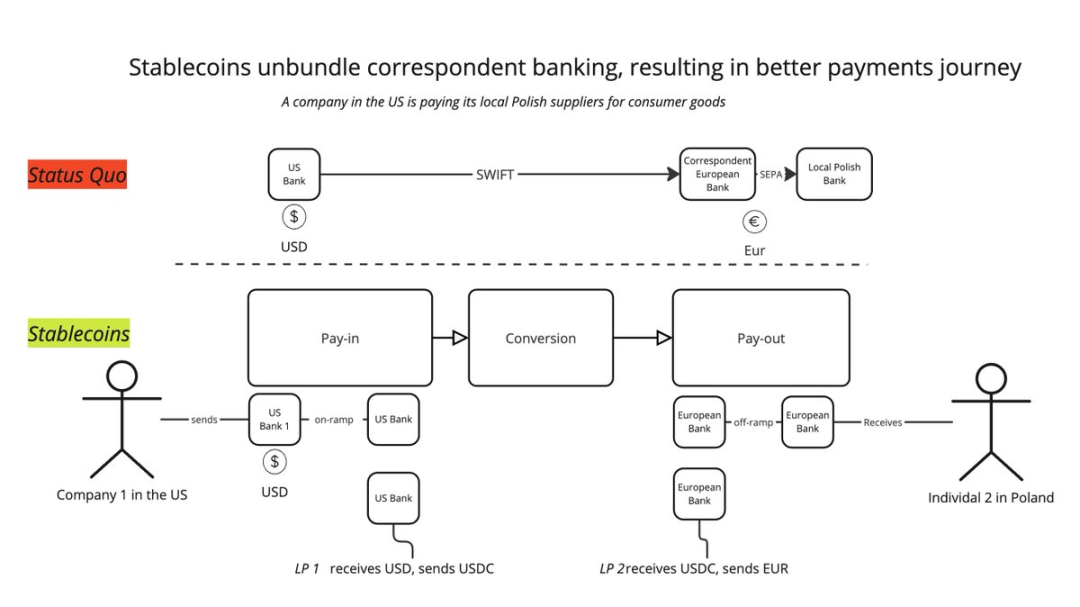

當前,穩定幣有一個非常明顯的效用: 通過一組新的服務提供商來解構傳統的代理銀行網絡。 不再依賴單一的 SWIFT 交易,現在你可以將其分解為: 入金 -> BaaS -> LPs 轉換 -> BaaS -> 出金。這樣,你可以在每個環節中結合最優的服務,提供更好的用戶體驗。

事實上,這也是 @mgiampapa1、@will_beeson、@bkohli 在 @rebankpodcast 中描述的方式。

但跨境支付是穩定幣的唯一用途嗎?

我并不這么認為。

圍繞可編程貨幣還有大量未開發的潛力。

「如果 X,那么 Y」的邏輯如果可以應用于整個支付工作流程,那么機器之間價值的相互轉移呢?

像 @sentient_agi 這樣的公司如何在每次調用推理時使大語言模型 (LLM) 的數據源貨幣化?

關于監管

監管機構如何看待穩定幣的效用?在我看來,唯一重要的是了解你的客戶 (KYC)。

我所見到的最明顯的監管沖突是:

- 如果穩定幣確實類似于銀行即服務 (BaaS),那么監管機構是否應像監管 BaaS 一樣監管穩定幣?這是功能等效的問題。

- 穩定幣是否應該像現金一樣允許匿名?

如果第一個情況發生,整個穩定幣行業將崩潰,市值和交易量都將減半。這樣一來,美國將失去大量的美國國債 (UST) 需求來源。

而第二種情況是可能的,但我預計現有企業和從現狀中受益的離岸銀行會強烈反對。