Pumpfun,這個基于 Solana 鏈的 meme 幣發行平臺,正以驚人的速度撬動加密市場的天平。自 2024 年 1 月上線以來,憑借一套別出心裁的聯合曲線定價模型與去中心化的代幣發行機制,迅速吸引了投資者的目光和用戶的熱情。

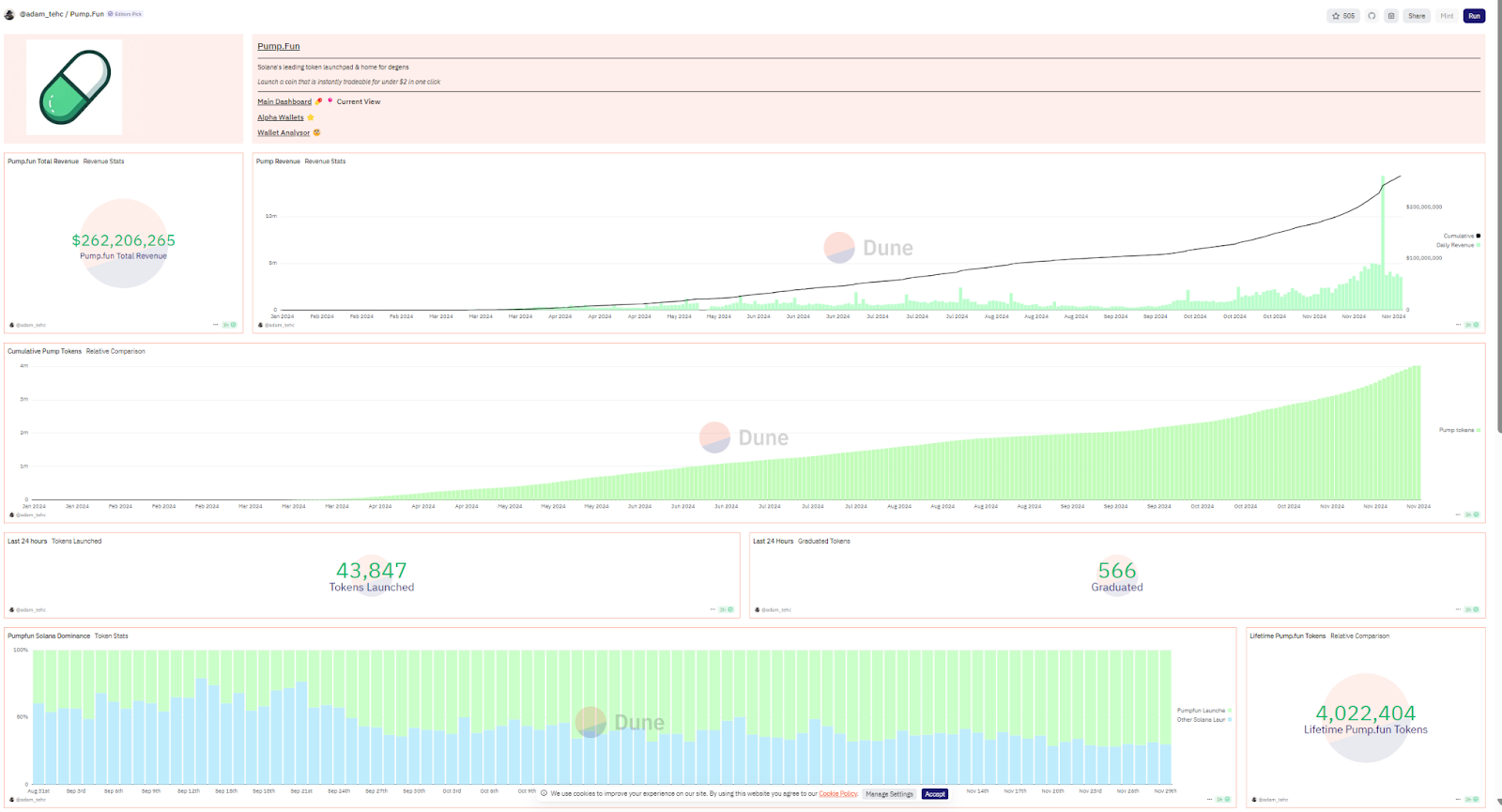

Pumpfun 的總收入已突破 152 萬枚 SOL,而在過去一個月中,Pumpfun 所占 Solana 鏈 meme 幣發行份額高達 70%。Pumpfun 超越了絕大多數 DeFi 項目,成為加密歷史上增長最快的平臺。

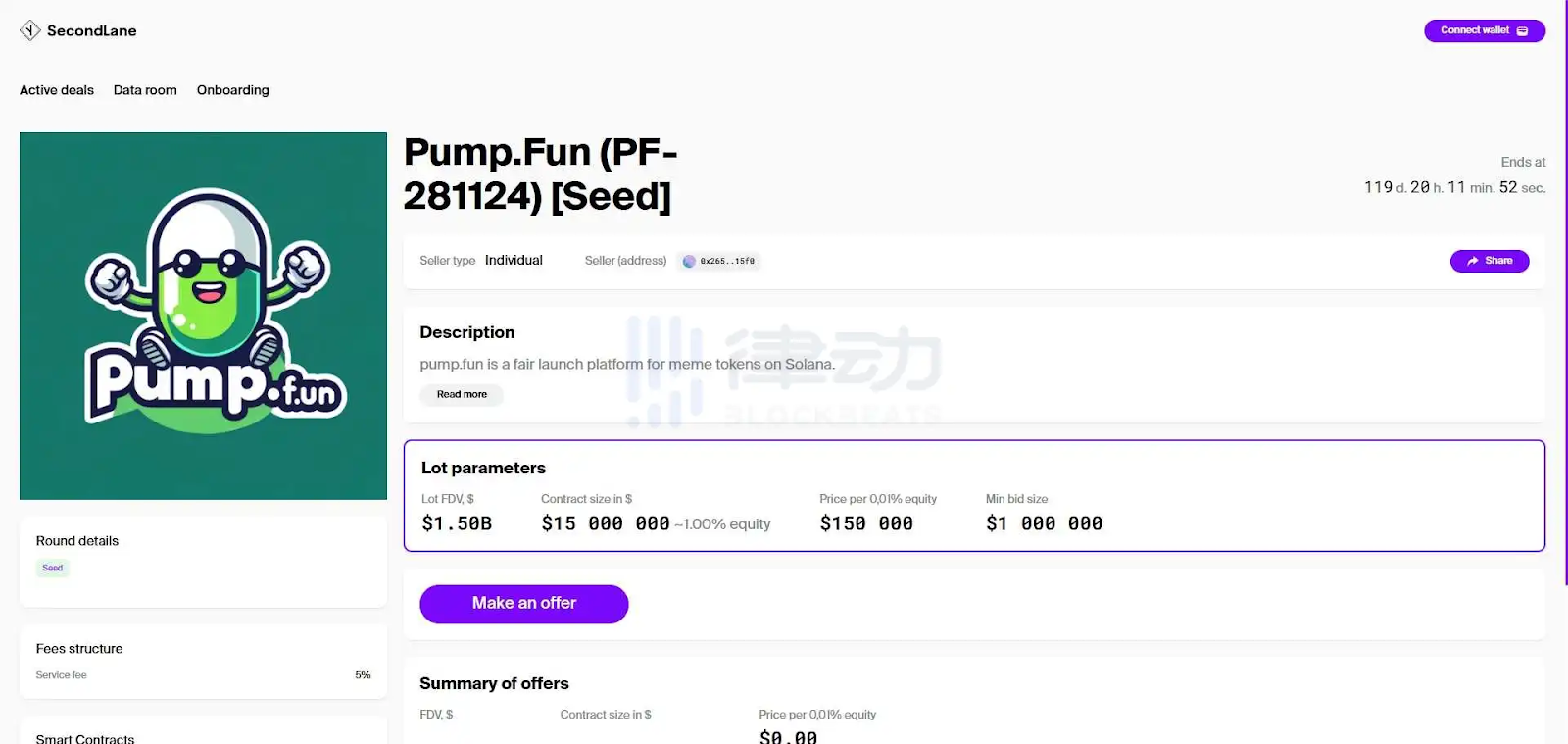

然而,正當這一切看似順風順水時,Pumpfun 近期的賣幣行為卻引發了市場的深思——持續賣出 Solana 的背后,是否隱藏著更深的戰略布局?而 SecondLane 平臺以 15 億美元的估值為 Pumpfun 掛牌 1% 股權的舉動,又意味著什么?

這些問題或許預示著 Pumpfun 即將迎來一個重大的轉折點。在這篇文章中,我們將通過數據與分析,為你揭開 Pumpfun 背后潛藏的秘密,并探索其當前估值是否合理。

Pumpfun 的崛起與現狀

根據最新數據顯示,Pumpfun 的總收入已超過 152 萬枚 SOL,累計收入超 2.62 億美元。平臺總共發行了 402 萬枚代幣,其中,在過去一個月內,Solana 鏈上發行的 meme 幣代幣中,Pumpfun 占比高達 70%。

總的來說,Pumpfun 已成為加密經濟史上收入增長最快的應用程序之一,217 天就實現了 1 億美元的收入,這一成績遠超傳統 DeFi 項目,數據顯示,排名第二的 ENA 用了 251 天達到這一里程碑,而傳統 DeFi 項目如 Curve(CRV)和 Sushi 則分別用了 350 天和 546 天。

團隊背景

Pumpfun 的成功,離不開其創始團隊的年輕和創新能力。Pumpfun 團隊最初并不專注于 meme 幣的發行,而是嘗試過多個方向,最早是做 NFT 市場。但幾次嘗試后,他們逐漸轉向了 meme 幣這個市場,并迅速取得了成功。

Pumpfun 團隊來自歐洲,創始成員年齡普遍較年輕,其中,CTO 的學歷甚至只有中學水平。然而,這并未妨礙他們在技術領域的卓越表現。他們憑借著敏銳的產品直覺和創新思維,在 Web3 領域脫穎而出,最終創造了 Pumpfun 這樣一個成功的項目。

正如許多創業者所說,成功的道路并不擁擠,因為大多數人無法堅持下來。Pumpfun 團隊的成功,恰恰源于他們從想法到行動的轉化,以及在實踐中不斷解決困難的能力。正是這種持久的堅持和技術創新,讓 Pumpfun 成為了如今加密領域的一匹黑馬。

投資人背景

Pumpfun 不僅憑借強大的團隊能力獲得了市場的認可,也得到了知名投資人的支持。Qiao Wang,Alliance 的聯合創始人兼知名加密行業投資人。

Alliance 目前主要投資幾百萬美金估值的超早期項目,而 Qiao Wang 也在本輪對 Pumpfun 的投資中獲得了至少 1000 倍的回報。

Qiao Wang 談到,最初投資 Pumpfun 時,團隊還并沒有明確專注于 meme 幣的方向。當時他們嘗試了多個不同的方向,甚至一度計劃將其定位為一個 token launchpad。

Qiao Wang 認為,Pumpfun 具備像 Zora 那樣的潛力(Zora 是一個 NFT launchpad,盡管沒有代幣流通,但已經積累了幾年的穩定收入)。正是因為看到 Pumpfun 的團隊有著獨特的創新思維,Qiao Wang 才決定投資。當時,他們并未預見到 Pumpfun 會演變成一個專注于 meme 幣的項目,但 Pumpfun 確實超出了預期,成為了掀起整個 meme 幣賽道的領軍者。

Qiao Wang 強調,像 Pumpfun 這樣的消費類項目,資金需求并不高。雖然 Alliance 只投入了幾十萬美元,但對于消費類項目來說,這筆資金已經足夠。事實上,過多的資金反而可能成為阻礙項目發展的瓶頸。如今,Pumpfun 的估值已達到初始投資的 100 倍,證明了其巨大的市場潛力和投資價值。

Pumpfun 的賣幣行為與 Solana 市場的變化

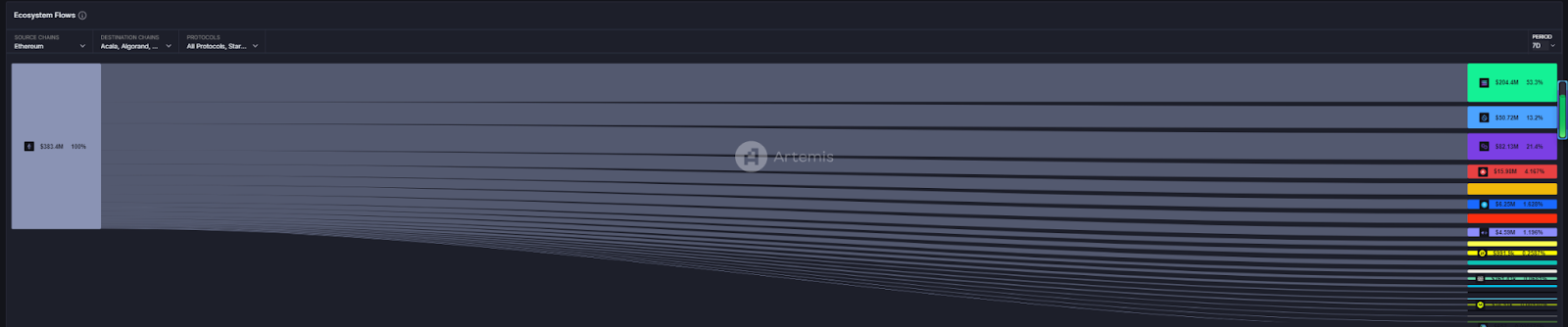

從 11 月 22 日 Solana 價格創下新高以來,Solana 的資金流入明顯放緩,這一現象在過去一周尤為顯著,同時,資金流入以太坊的比例則明顯上升。根據 artemis 數據,近 7 日以太坊流入資金有超過 53% 都來自于 Solana。這一市場反應是否與 Pumpfun 的賣幣行為有關?

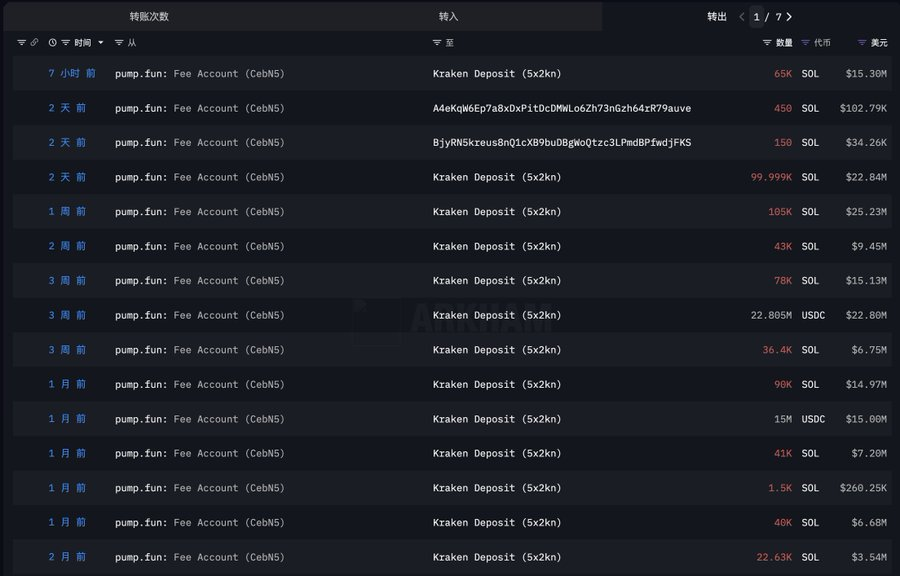

據余燼監測,pump. fun 7 小時前再次賣出 6.5 萬枚 SOL,價值約合 1530 萬美元

到目前,pump. fun 總共獲得的手續費收入約 152 萬枚 SOL。在過去一周內就賣出了近 20 萬 sol,而他們的總出售數量在 113.7 萬枚 SOL (2.06 億美元 ),均價約 182 美元。

然而,正如我們所注意到的,Pumpfun 近期持續賣出 Solana,這一行為可能是加密市場資金流動的一個重要信號。

SOL/ETH 持續下跌

最近,Pumpfun 開啟了直播功能,結合了代幣發行和直播帶貨的創新模式,這將 Pumpfun 的熱度推到了歷史新高。11 月 23 日,Pumpfun 單日收入一度達到 1458 萬美元,創下了平臺的歷史紀錄。隨后,平臺暫停了直播活動,這也讓市場開始猜測,Pumpfun 的賣幣行為是否與其即將進行的戰略調整或資金需求有關。

如果 Pumpfun 的團隊通過不斷賣出 Solana 來獲得資金支持,這可能暗示著平臺在為下一階段的擴張或調整做準備。盡管 Pumpfun 的直播在短期內大幅提高了平臺的收入和知名度,但持續的賣幣行為或許也會對 Solana 市場產生一定的沖擊。

考慮到 Solana 的價格走勢與 Pumpfun 的資金流動密切相關,這種行為可能反映出 Pumpfun 在擴展過程中的資金需求,同時也暗示著市場上可能存在某些變化的預期。

與此同時,SecondLane 平臺準備出讓 Pumpfun 股權的舉動,也引發了市場的廣泛關注。SecondLane 將 Pumpfun 的 1% 股權列出,估值為 15 億美元,這一行為可能是對 Pumpfun 未來發展方向的一種反映。團隊的賣幣行為與即將進行的股權出售,是否預示著 Pumpfun 即將面臨某種重要的變化或轉型?這些問題值得我們進一步探討。

那么,目前 Pumpfun 產品的這一估值是否合理,不妨我們來計算一下。

現金流折現法(DCF)分析:PumpFun 當前估值

采用現金流折現法(Discounted Cash Flow, DCF)來進行 PumpFun 的估值,是一種更為傳統且深入的評估方法。這種方法通過預測公司未來的自由現金流(FCF),然后將其折算到當前的價值,得出項目的內在估值。

在 PumpFun 這樣的項目中,我們可以將其看作一個平臺型協議,通過它產生的交易費用和代幣發行的收入來預測未來的現金流。接下來,我們會按以下步驟來進行估值分析。

步驟 1:估算未來現金流

PumpFun 的主要收入來源包括:

- 代幣發行費:平臺收取的 1% 交易費。這是 PumpFun 的主要收入來源,每當用戶在平臺上購買代幣時,平臺都會收取相應比例的費用。

- 上幣費:每個代幣上線時,平臺收取的 6 SOL 上幣費用。這部分收入來自于每個新的 meme 幣項目在平臺上的發行和上市。

- 潛在的其他增值服務:例如代幣的增發、廣告或平臺推廣等,未來可能會成為額外的收入來源。

根據目前的數據:

2024 年累計收入為 2.62 億美元,這其中包括了代幣發行的收入和交易費用等。

步驟 2:設定不同的情景分析(樂觀、中性、悲觀)

在進行 Pumpfun 的估值分析時,我們必須考慮到加密貨幣市場的獨特性。與傳統金融市場不同,加密市場的牛熊周期波動劇烈,且周期通常不超過四年。因此,我們在本次現金流折現(DCF)分析中,采用了四年為一個周期的現金流預測。這一假設基于加密市場的周期性波動,以及市場對未來回報的預期變化,這將有助于更精確地評估 Pumpfun 在不同市場環境下的估值。

此外由于加密市場具有顯著的波動性,收入增長、Solana 價格波動等因素都可能影響 PumpFun 未來的現金流。因此,我們設定了三種不同的情景來進行分析:

樂觀情景:假設市場保持高速增長,Solana 價格上升,PumpFun 能夠繼續吸引大量用戶,收入增長率較高。我們假設收入增長為 30%,Solana 價格為 350 美元,折現率為 14%。

市場處于高速增長階段,投資者對未來的預期較為樂觀,投資風險較小,這意味著未來現金流的現值在這種情景下較高。更高的 Solana 價格意味著市場資金池的擴展,更多的投資者愿意參與到更高價位的 meme 幣投資,帶來更多的交易和更高的收益。

中性情景:假設市場增長放緩,Solana 價格穩定,PumpFun 收入保持平穩增長。我們假設收入增長為 0%,Solana 價格為 240 美元,折現率為 9%。

在穩健增長的情景下,投資者對未來的預期較為中性,風險相對適中。此時,雖然有一定的參與者,但由于市場的穩定性,資金的流動和投資者的參與感較低,可能對交易量和收入的推動作用較弱。

悲觀情景:假設市場進入低迷期,Solana 價格下跌,PumpFun 收入出現下降。我們假設收入增長為 -30%,Solana 價格為 130 美元,折現率為 4%。

在市場下行或衰退的情況下,投資者可能會對未來的回報持較為保守的態度,認為未來的現金流不確定性更大。當市場參與者減少時,meme 幣的需求也可能急劇下降,因此可能會出現收入負增長。

這三種情景考慮了不同的市場環境和外部風險,能夠幫助我們得出一個更為全面的估值結果。

步驟 3:計算未來現金流

基于不同情景下的收入增長率,我們分別計算未來的收入并折現到當前。

樂觀情景(收入增長 30%,Solana 價格 350 美元,折現率 14%):

中性情景:Solana 價格為 240 美元,年收入增長為 0%,折現率 9%

悲觀情景:Solana 價格為 130 美元,年收入增長為 -20%,折現率 4%

現在我們有了 樂觀情景、中性情景 和 悲觀情景 的折現現金流。

加權 DCF=1/3×高增長情景 DCF+1/3×波動增長情景 DCF+1/3×衰退情景 DCF=10.68 億美元

結論:

根據我們的現金流折現分析,加權估值為 10.68 億美元。

SecondLane 以 1500 萬美元價格列出了 Pump.fun 的 1% 股權,意味著 Pump.fun 的整體估值為 15 億美元。從我們的現金流折現分析來看,基于 Pump.fun 當前的收入水平、市場風險和 Solana 的價格波動,其合理估值范圍應在 10 億美元左右,甚至在悲觀情景下可能更低。

因此,15 億美元的估值顯然偏高,過于樂觀,尤其考慮到加密市場的波動性和 Pump.fun 的收入增長并不具備持續性。在當前情況下,SecondLane 給到的估值可能存在過高的風險,未來如果市場或收入增長不及預期,投資者可能會面臨較大的估值調整。