最近關于如何評估不同加密資產的討論很多,尤其是在 AI 和 memecoin 熱潮的背景下,但我想解釋一下評估最重要的大型加密資產的正確方法:L1 Token 與「類型 2」即 dapp/L2/「股權」 Token。

L1 Token 有一種神秘的「L1 溢價」,至今尚未得到系統的解釋。許多人認為這是一種投機性的龐氏騙局,但事實恰恰相反。L1 溢價比大多數人意識到的更為根本。

L1 資產(如 ETH、SOL、NEAR、TRX 等)是一個鏈經濟中的「主權稀缺資產」。它們成為該經濟體中流動性最強的資產。其他項目會積累這些資產,利用它們構建基礎設施 /DeFi,并通過它們來激勵流動性,使其在危機中成為避險資產。

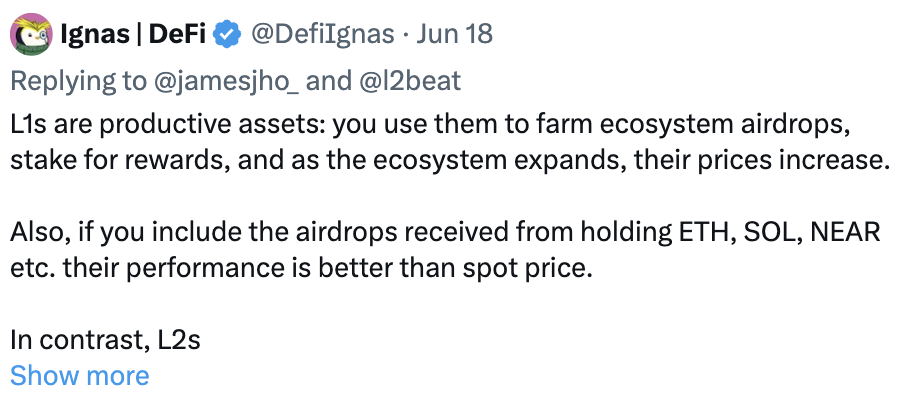

當這種情況發生時,這些資產通過流動性提供、ICO、DeFi、空投和其他創新手段,向稀缺資產的持有者發放其他項目的 Token,從而成為「生息」資產。@DefiIgnas 對此有很好的解釋:

L1 被視為生產型資產:你可以利用它們來獲取生態系統的空投、通過質押獲得獎勵,并且隨著生態系統的不斷擴展,它們的價格也會隨之上漲。

此外,如果將持有 ETH、SOL、NEAR 等時獲得的空投收益計算在內,這些資產的整體表現會優于單純的現貨價格。

在一個主權經濟體(鏈)中,dapp Token 代表著人們在該經濟中所創造的實際勞動和 GDP。稀缺的 L1 資產則通過人們在構建數字經濟(鏈)中的勞動而獲得收益。

這就是為什么「類型 2 Token」即 dapp/L2 Token 通常被比作「股權」,并通過市盈率 (P/E) 和貼現現金流 (DCF) 模型進行估值,而基本面分析師仍然對神秘的「L1 溢價」感到困惑。其實這并不一定是 L1 溢價,而是主權經濟體資產的溢價。

很多人可能知道,我對像 @justindrake 這樣的 ETH 意見領袖不太贊同,他們向市場傳達信息,希望將 ETH 資產視為通過出售區塊空間和數據塊來進行市盈率估值的業務。他們正在把 $ETH 轉變為「類型 2」Token,并且已經取得了一定的成功(雖然我對此感到遺憾):

L2 Token 通常并不是其數字經濟中的主權稀缺資產,盡管它們具備部分要素,如區塊鏈和活躍的開發者及用戶。它們屬于「類型 2」Token,通常采用市盈率 (P/E) 和貼現現金流 (DCF) 模型進行估值。事實上,有些 L2 甚至沒有自己的 Token,比如 @base。

$SOL 之所以表現出色,并不是因為 TVL(總鎖定價值)增加或人們預期未來某個年份會有大量 SOL 被銷毀或產生收入。盡管 $ETH 已經實現了數十億的收入和銷毀,但它的表現并不如 SOL。

$SOL 的上漲是因為 Solana 的主權經濟體在流動性池、memecoin 交易和 DeFi 中需要它,你也需要它來參與 Solana 網絡的運作。

人們積極地構建項目,將他們的勞動轉化為 Token(作為類型 2 即 dapp/PE Token),以便為 $SOL 的持有者、質押者和流動性提供者發放利息和獎勵。而 ETH 的意見領袖正在嘗試將 $ETH 轉變為一種 DCF 股權 Token,除了通過以太坊基金會 (EF) 出售產品獲得的現金流之外,幾乎沒有其他價值。

正如 @MustStopMurad 優雅地指出,最優秀的產品不需要依賴 Token,而最優秀的 Token 也不需要依賴產品。主權稀缺資產(類型 1/L1 Token)可以被視為 memecoin,這是一種嚴肅的 meme,不包含貓狗的圖片(那些存在于數字國家中)。

@balajis 曾經詳細探討過網絡國家的概念。這種 meme 的力量終于開始被人們理解。類型 1(L1)和類型 2(PE/ 股權 / 勞動 /L2)Token 是完全不同的。社區可以將一種 Token 轉變為另一種,但這需要很長時間。

最重要的是:gas 費用和質押安全性是技術信號,代表著對主權稀缺資產的社會共識,而不是自身就能帶來巨大價值的特性。人們終于開始意識到這一點,包括著名的 @danrobinson。

因此,這并不是所謂的「L1 溢價」,而是一種數字國家的主權資產,即類型 1 Token。可以說,這是一個最強大且專注于基本面的 meme,它沒有搞笑的圖片,但在經濟上是真實的,并且在 meme 文化中極具影響力。我的觀點是:Token 只有這兩種類型。

下個月,@fraxfinance 將發布其有史以來最重大的公告,即我們的《2030 愿景路線圖》。其中最重要的一項內容是如何將一種類型 2/L2/ 治理 /PE Token 轉變為主權資產。我預計許多「類型 2」Token 將以此作為指導,紛紛效仿。